– o dramă francezo-coreeană intrată pe streaming")

– a intrat pe streaming")

– film nou cu Brad Pitt pe NETFLIX")

– comedie Netflix cu Sascha Baron Cohen și Rosamund Pike")

– serial nou Netflix cu Alfred Molina și Geena Davis")

– serial nou, un White Lotus “low-cost”")

– serial britanic cu Simon Pegg și Mark Rylance pe streaming")

– a apărut sezonul al doilea")

– o nouă adaptare pentru o nouă generație")

Ce este ROBOR? ROBOR este un indice de referință utilizat în determinarea dobânzilor la unele credite acordate persoanelor fizice și juridice în lei. Practic, dobânda pe care tu ca și client al băncii va trebui să o plătești este alcătuită din ROBOR, plus o marjă pe care și-o stabilește banca respectivă.

-

ROBOR 3M și ROBOR 6M

ROBOR 3M și ROBOR 6M sunt două dintre cele mai utilizate rate ale ROBOR, având scadențe diferite. ROBOR 3M reprezintă rata dobânzii medii la care băncile comerciale se împrumută între ele pentru o perioadă de trei luni, în timp ce ROBOR 6M reprezintă rata dobânzii medii pentru împrumuturi pe o perioadă de șase luni.

Aceste rate sunt utilizate ca referință în determinarea dobânzilor pentru diverse produse bancare, cum ar fi creditele ipotecare, creditele de consum sau facilitățile de creditare în moneda națională.

2. Cum se stabilește valoarea ROBOR?

ROBOR se calculează pe baza unei metodologii stabilite de Banca Națională a României. Această rată sau indice denumit ROBOR reprezintă o medie aritmetică a ratelor dobânzilor la care 10 bănci din România sunt dispuse să ofere împrumuturi în lei între ele. Se afișează zilnic de către Banca Națională a României (ora 11:00) și se calculează ca medie aritmetică a cotațiilor practicate de BCR, BRD, CEC, Banca Transilvania, ING, Raiffeisen Bank, OTP, Eximbank, Unicredit și Intesa.

Pentru a elimina distorsiunile ce pot apărea din cauza unor oferte extreme, BNR elimină cele mai mari și cele mai mici rate comunicate și calculează media aritmetică a celor rămase.

Dincolo de metoda de calcul, în esență, ROBOR este un indicator al condițiilor de creditare și al nivelului de lichiditate din sistemul bancar românesc, având un impact direct asupra costurilor de finanțare pentru bănci și, în consecință, asupra ratelor dobânzilor pe care clienții le plătesc pentru creditele lor.

3. Evoluția valorii ROBOR

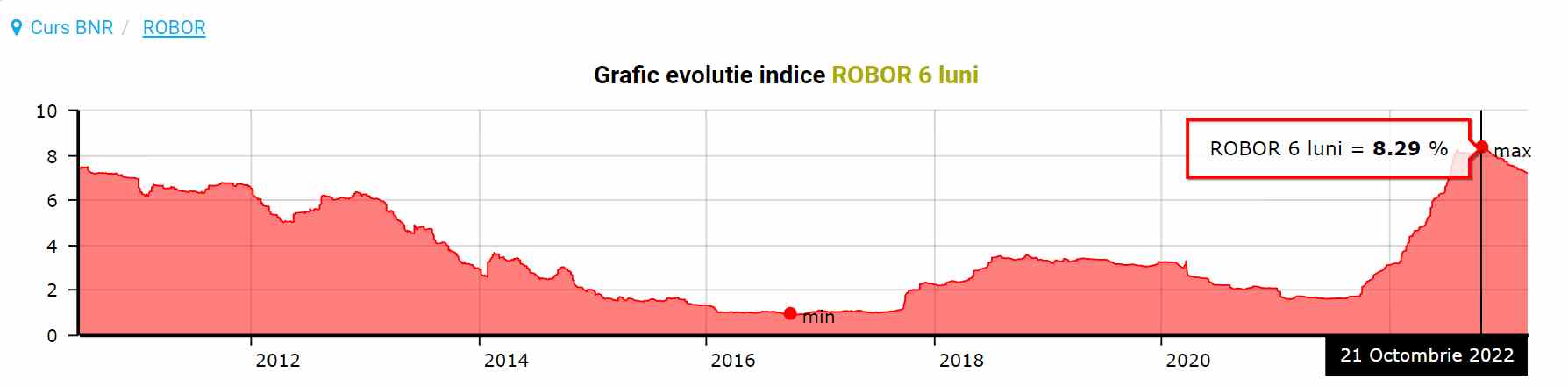

Sursă grafic: https://www.curs-valutar-bnr.ro/robor

Acum că am aflat ce este ROBOR, hai să vedem cum a evoluat în timp valoarea acestuia. Cel mai mare ROBOR la 6 luni a fost în octombrie 2022, când s-a înregistrat o rată de 8,29%. Minimul a fost în Septembrie 2016 cu o rată de 0,94%. E un exemplu care ne arată că ROBOR este o rată de dobândă care fluctuează, în funcție de mersul economiei României, dar și al economiei globale, lichiditatea bancară, politicile Băncii Naționale,

În ultimii 10 ani, ROBOR a avut o evoluție fluctuantă. În perioada 2013-2014, ROBOR a înregistrat valori relativ scăzute, sub 1%, întrucât economia mondială încă se recupera de pe urma crizei financiare globale din 2008.

La începutul anului 2017, ROBOR a început să crească datorită unor factori precum creșterea inflației, deprecierea leului și creșterea deficitului bugetar. La sfârșitul anului 2018, ROBOR la 3 luni a atins un nivel de peste 3%, iar ROBOR la 6 luni a depășit 3,5%.

Ulterior, în 2019 și 2020, ROBOR a cunoscut o scădere treptată, ajungând la valori de sub 2% pentru diferite maturități. Această scădere a fost influențată de politica monetară a Băncii Naționale a României și de condițiile de pe piața internațională.

Din cauza pandemiei de COVID-19 și a incertitudinilor economice, ROBOR a avut o evoluție oscilantă în 2020 și 2021. Cu toate acestea, ratele au rămas în general sub 2% în această perioadă.

4. Diferențele dintre ROBOR și IRCC

ROBOR (Rata Ofertelor Interbancare din România) și IRCC (Indicele de Referință pentru Creditele Consumatorilor) sunt doi indicatori folosiți în sistemul bancar românesc, dar cu scopuri și metodologii diferite.

Diferențele principale între ROBOR și IRCC sunt:

– Metodologia de calcul diferită dintre ROBOR și IRCC:

ROBOR se bazează pe tranzacțiile dintre bănci, în timp ce IRCC se bazează pe ratele dobânzilor la depozitele atrase de bănci de la persoanele fizice.

– Scopuri diferite pentru care sunt utilizate ROBOR și IRCC

ROBOR este utilizat în principal pentru tranzacții interbancare și determinarea costului împrumuturilor, în timp ce IRCC este utilizat pentru a determina costul creditelor pentru consumatori. IRCC este un indice introdus în 2019 și are strict scopul de a servi drept bază pentru calculul dobânzilor doar la creditele acordate consumatorilor, adică numai persoanelor fizice, în România.

– Perioade de actualizare diferite

Perioada de actualizare: ROBOR se actualizează în mod regulat, în funcție de maturitatea ratei (inclusiv zilnic pentru ROBOR overnight, săptămânal sau lunar pentru celelalte maturități), în timp ce IRCC se actualizează trimestrial.

5. După introducerea IRCC, persoanele fizice mai pot lua credite legate de ROBOR?

După introducerea IRCC în 2019, băncile au fost încurajate să treacă de la ROBOR la IRCC pentru creditele acordate persoanelor fizice în moneda națională (lei). În general, noile credite acordate persoanelor fizice sunt legate de IRCC, deoarece acest indice a fost creat pentru a aduce mai multă stabilitate și transparență în piața creditelor din România.

Cu toate acestea, este posibil ca unele bănci să ofere încă credite legate de ROBOR în anumite circumstanțe sau pentru anumite tipuri de credite. Totuși, majoritatea creditelor noi în lei pentru persoanele fizice sunt legate de IRCC.

Dacă sunteți interesat să luați un credit și doriți să aflați mai multe despre opțiunile disponibile, vă recomand să vă adresați direct băncii sau unui consultant financiar care vă poate oferi informații actualizate și personalizate în funcție de nevoile dvs. financiare și de condițiile pieței.

Vezi și

IRCC – ce este și evoluția IRCC

Cum să-ți folosești mai inteligent banii – 10 soluții simple

Credit online: Ce opțiuni ai când băncile te resping")

{kind=link}